La brecha fue de 5,1 veces en el sexto mes del año para un promedio de 25 principales productos agropecuarios que se sirven en la mesa familiar. La caída en la brecha fue impulsada por la mejora en los precios al productor de 15 productos. Naranja, limón, pera y manzana fueron los de mayores brechas. Huevo, pollo y frutilla, los de menos. La participación del productor en el precio se elevó a 24,1%, el mayor valor en 12 meses.

- La brecha de precios entre lo que pagó el consumidor y lo que recibió el productor por los productos agropecuarios disminuyó 3% en junio frente a mayo, impulsada por la baja acentuada en las brechas del pimiento, la papa, el repollo, la frutilla y el zapallito, todos con fuertes incrementos en los precios al productor.

- En promedio, los consumidores pagaron 5,1 veces más de lo que cobró el productor por sus productos en sus campos, cuando en mayo la diferencia había sido de 5,26 veces.

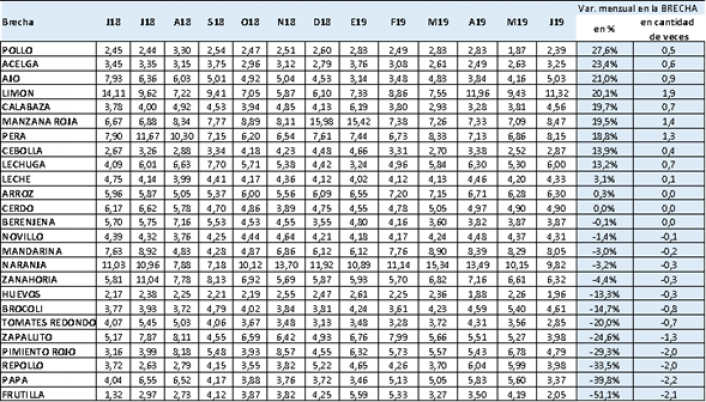

- De los 25 productos relevados, en 11 subieron las brechas, en uno se mantuvo sin cambios (carne de cerdo) y en 13 bajaron.

- Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el sector de Economías Regionales de CAME en base a precios diariosonline de los principales supermercados del país, más de 700 precios de verdulerías y mercados para cada producto, y precios de origen de las principales zonas productoras que releva un equipo de 35 encuestadores.

- El IPOD agrícola bajó 3,7% en junio, llevando su brecha a 5,48 veces que resulta 2,1% menor a la del mismo mes del año pasado.

- El IPOD ganadero, en tanto, subió 1,7% en el mes a 3,58 veces.

- La participación del productor en el precio final mejoró 6,2%, (24,1% promedio), su mejor valor en los últimos 12 meses.

Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD)

Fuente CAME

Mayores y menores brechas

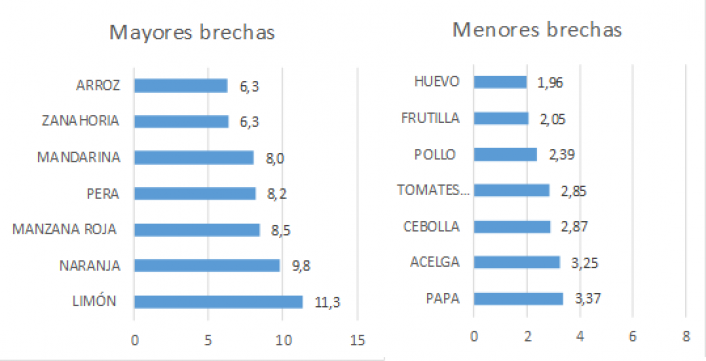

- Los productos con mayores brechas en junio fueron los de exportación: el limón, donde el precio se multiplicó por 11,32 veces desde que salió del campo, la naranja con una multiplicación de 9,82 veces, la manzana roja con 8,47 veces, la pera con 8,15 veces, y la mandarina con 8,05 veces.

- Este mes se sumaron la zanahoria con 6,32 veces, y el arroz con 6,3 veces. En ambos casos con brechas dentro de sus valores promedio (suelen ser elevadas).

Productos con mayor y menor brecha IPOD

Junio de 2019

- Los productos con menores brechas en el mes, en tanto, fueron: el huevo donde los precios desde que salieron de la chacra apenas se multiplicaron por 1,96 veces, seguido por la frutilla con 2,05 veces, la carne de pollo con 2,39 veces, el tomate de ensalada con 2,85 veces, y la cebolla con 2,87 veces.

BRECHA IPOD: diferencia entre el precio de origen y el precio de destino

Junio de 2019

Fuente: Área de Economías Regionales de CAME

En junio se registró buen clima en la mayoría de las zonas productoras. Las precipitaciones perjudicaron, principalmente, al sudeste de la provincia de Buenos Aires, afectando a los productores paperos. En el resto del territorio no hubo factores atípicos que hayan afectado los precios.

Bajas en las brechas

- Uno de los productos donde más bajó la brecha en junio fue la frutilla. Pasó de 4,19 en mayo a 2,05, bajando así 2,1 veces (51,1%). La mejora se produjo como consecuencia del aumento en 74,8% en los precios al productor, combinado con una merma de 14,5% en los precios al consumidor. Se debe a que en esta época comienza la cosecha o, como llaman los productores a esta primera cosecha, la “primicia”. Al haber producción nueva esos precios tienden a subir. Los productores indican que la colecta está siendo muy buena, lo que podría hacer bajar levemente este precio en las próximas semanas debido a la sobreoferta.

- Otro producto con fuerte mejora en la brecha fue la papa, que pasó de 5,6 veces en mayo a 3,37 veces en junio (-2,2 veces) como consecuencia del aumento en 77,7% en los precios al productor. Los precios de góndola, en tanto, también subieron 7%. El incremento en origen tiene que ver con las lluvias en el sudeste de la provincia de Buenos Aires, lo que provocó que no se pudiera cosechar en junio, bajando la oferta en el mercado y haciendo subir los valores. Pero se estima que la situación tendería a normalizarse en las próximas semanas.

- El repollo fue otro producto con mejoras en su brecha: bajó 2 puntos, de 5,99 a 3,98 veces (-33,5%). La caída responde a una suba del 43,1% en el precio pagado al productor y una merma de 4,8% en los precios de góndola.

- Un comportamiento similar tuvo el pimiento rojo, donde la brecha bajó 2 puntos, de 6,78 veces a 4,79 (-29,3%), también impulsado por la mejora en 50,3% en los precios de origen. Los precios al consumidor, en cambio, no ayudaron y subieron 6,2%.

Las variaciones en las brechas de precios

Comportamientos de origen y destino

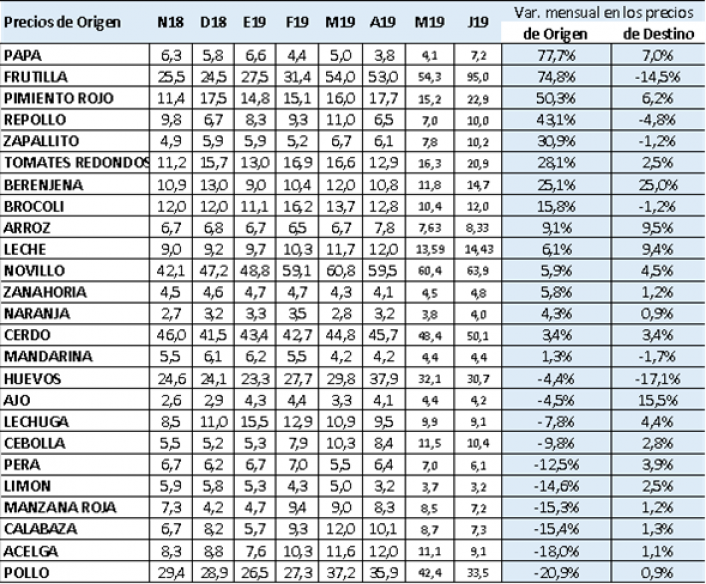

En junio hubo 15 productos con aumentos en los precios al productor y 10 con bajas. Mientras que en los precios al consumidor hubo 19 productos con aumento y sólo seis con bajas.

A su vez, hubo cinco productos donde subió el precio al productor y bajó el valor en góndola, lo que se convierte en una buena combinación, ya que indica que se reduce el valor de intermediación. Fueron la frutilla, el repollo, el zapallito, el brócoli y la mandarina.

En promedio, los precios al productor subieron 10,35%, mientras que los precios en destino subieron 2,1% en los comercios minoristas pymes y 6,16% en los hipermercados.

Situación de los precios de origen en los productos del IPOD

Participación del productor

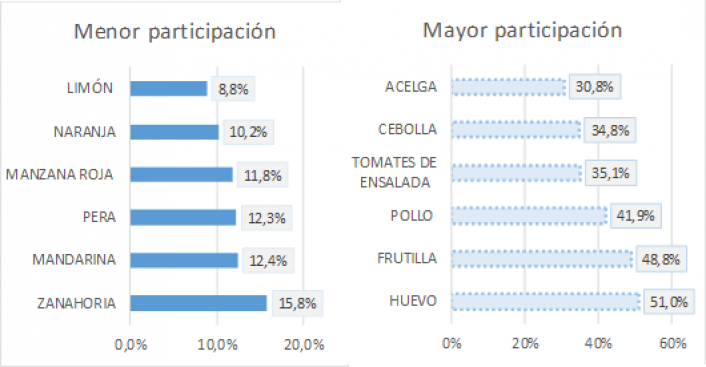

- La caída en la brecha entre precio de origen y destino se tradujo en una mejora en la participación promedio del productor en el precio final del producto y se elevó a 24,1%. Desde junio de 2018 que no alcanzaba un valor tan alto.

Participación del productor en el precio final

Los productos con menor participación del productor en el precio son los de mayores brechas. Entre ellos están el limón, donde el productor apenas recibió el 8,8% del precio final, la naranja con el 10,2%, la manzana con el 11,8%, la pera con el 12,3%, y la mandarina con el 12,4% del precio final.

En productos como el huevo el productor se llevó el 51% del precio que pagó el consumidor en junio, en la frutilla el 48,8% y en la carne de pollo el 41,9%.

Productos con mayor y menor participación del productor en el precio final

Junio 2019

El IPOD es un indicador elaborado por el área de Economías Regionales de CAME para medir las distorsiones que suelen multiplicar por varias veces el precio de origen de muchos productos agropecuarios en el recorrido desde que salen del campo y hasta que llegan al consumidor. Esas distorsiones son muy dispares según producto, región, tipo de comercio y época del año.

En general, las diferencias están determinadas por un conjunto de comportamientos, algunos especulativos de diferentes actores del mercado, básicamente de las grandes cadenas de supermercados que se abusan de su posición dominante en el mercado. Otros son factores comunes como la estacionalidad, que afecta a determinados productos en algunas épocas del año, o los costos de almacenamiento y transporte.

Metodología del IPOD

El Índice de Precios en Origen y Destino (IPOD) comenzó a realizarse en agosto de 2015 como una herramienta para conocer las diferencias en los precios que se pagan por algunos productos alimentarios en el campo y en el mercado de consumo.

El relevamiento para elaborar el IPOD de junio se realizó en la segunda quincena del mes, con una cobertura geográfica nacional.

Para obtener los precios de destino se relevaron más de 500 precios de cada producto en Ciudad de Buenos Aires, provincia de Buenos Aires, Corrientes, Córdoba, Entre Ríos, Santa Fe, Mendoza, Salta, San Juan y Santa Cruz. El relevamiento se complementó, además, con un monitoreo diario de los precios onlinede las principales cadenas de hipermercados.

Para obtener los precios de origen se consultó telefónicamente a 10 productores de cada alimento localizados en las principales zonas productoras de cada uno de esos productos.

A través del IPOD se busca conocer la variación en el nivel de precios en dos momentos de la etapa de comercialización de un producto alimenticio. Estas etapas son:

- Precio de origen: precio que se le paga al productor.

- Precio de destino: precio del producto en góndola.

Así, la diferencia de precio origen-destino indica la cantidad de veces que aumenta el precio del producto al comercializarse en góndola.

Ciudad Autónoma de Buenos Aires, 14 de julio de 2019