Hubo un leve deterioro en la comisión del productor, la brecha subió 3,9% frente a marzo para un promedio de 25 principales alimentos agropecuarios que se sirven en la mesa familiar. Naranja, limón y mandarina fueron los de mayores diferencias. Huevo, pollo y acelga, los de menores.

- La brecha de precios entre lo que pagó el consumidor y lo que recibió el productor por los productos agropecuarios subió 3,9% en abril frente a marzo, impulsada por el incremento en las brechas del limón y el repollo, ya que ambos tuvieron una fuerte caída en los precios al productor.

- En promedio, los consumidores pagaron 5,56 veces más de lo que cobró el productor por sus productos en la tranquera de sus campos, cuando en marzo la diferencia fue de 5,35 veces.

- De los 25 productos relevados, en 14 subieron las brechas y en 11 bajaron. Pero las subas fueron más profundas que las bajas, lo que derivó en un deterioro en el indicador de cuánto se multiplican los precios desde que salen de las manos del productor.

- Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el área de Economías Regionales de CAME en base a precios diarios online de los principales supermercados del país, más de 700 precios de verdulerías y mercados para cada producto, y precios de origen de las principales zonas productoras que releva un equipo de 35 encuestadores.

- En abril, el IPOD agrícola subió 4,7%, llevando su brecha a 6,02 veces, que resultó 20,6% mayor a la del mismo mes del año pasado.

- El IPOD ganadero, en tanto, se mantuvo sin cambios en 3,72 veces.

- La participación del productor en el precio final se redujo 3,6%, a 22% promedio, después de dos meses consecutivos de recomposición.

Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD)

Fuente CAME

Mayores y menores brechas

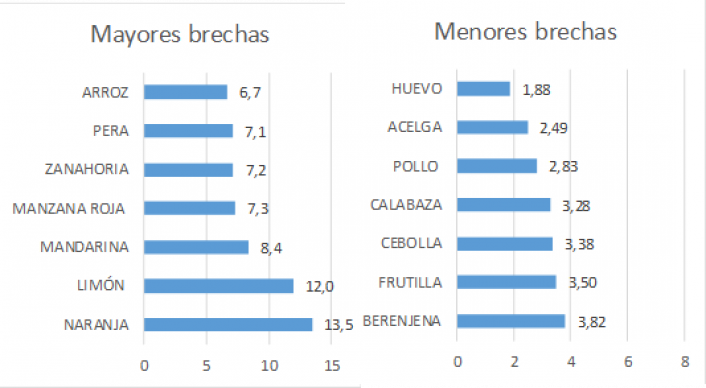

Los productos con mayores brechas en abril fueron: la naranja, donde el precio se multiplicó por 13,5 veces desde que salió del campo, el limón con 12 veces, la mandarina con 8,4 veces, la manzana con 7,3 veces, la zanahoria con 7,2 veces, la pera con 7,1 veces, y el arroz con 6,7 veces.

BRECHA IPOD: diferencia entre el precio de origen y el precio de destino

Abril de 2019

Fuente: Área de Economías Regionales de CAME

Los productos con menores brechas en el mes, por su parte, fueron: el huevo, donde el precio desde que salió de la chacra apenas se multiplicó por 1,88 veces, seguido por la acelga con 2,49 veces, la carne de pollo con 2,83 veces, la calabaza con 3,28 veces, y la cebolla con 3,38 veces.

Productos con mayores y menores brechas IPOD

Abril de 2019

Abril fue un mes de buen clima en la mayoría de las zonas productoras, especialmente en el norte argentino. Los precios y las brechas se movieron más en función de las estacionalidades típicas de cada producto, pero especialmente por la caída en el consumo y las subas en los costos. Esto derivó en algunas tensiones en los precios de ciertos productos.

Subas en las brechas

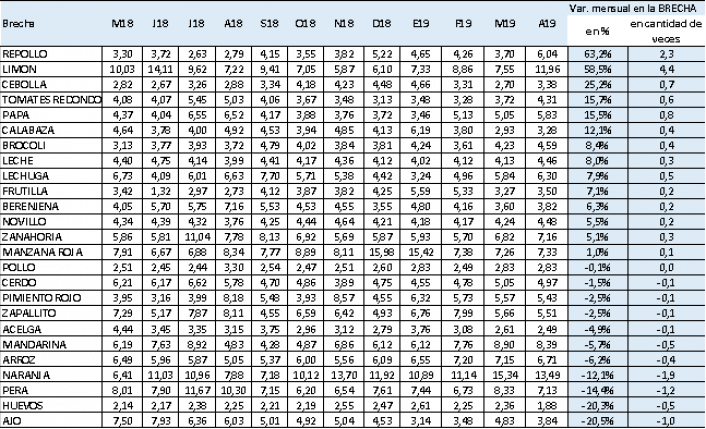

- En abril, el producto donde más subió la brecha fue el limón, con un aumento de 4,4 veces y una brecha que pasó de 7,55 veces a 11,96 veces. El incremento se produjo como consecuencia de la caída del 35,3% en los precios al productor mientras que los precios al consumidor se incrementaron 2,5%. Incidió la caída de las ventas por la crisis económica, lo que generó una sobreoferta del mercado. En materia de precios internacionales se registraron los valores más bajos de los últimos tres años. En este contexto, y con costos en alza, la situación del productor fue muy delicada.

- Otro producto con fuerte incremento en la brecha fue el repollo, donde pasó de 3,7 veces en marzo a 6,04 veces en abril (+2,3 veces), como consecuencia de una caída del 41% en el precio recibido por el productor. Los inconvenientes en la producción de hojas verdes se reflejaron principalmente en las provincias de Santa Fe y de Buenos Aires. Si bien la cosecha es buena, los productores observan una caída del 60% en sus ventas, lo que lleva a que el 40% de su producción sea retirada.

- En el otro extremo tuvo una fuerte baja la brecha del huevo, ya que pasó de 2,36 a 1,88 veces (-20%). La caída responde a una suba del 27% en el precio pagado al productor, un ajuste realizado para cubrir el aumento de los costos de producción, según indicaron los productores consultados, quienes a su vez anticiparon que en las próximas semanas el aumento seguramente se trasladará a los precios de góndola.

Las variaciones en las brechas de precios

Comportamientos de origen y destino

En abril hubo 15 productos con caídas en los precios al productor y 10 con subas. Mientras que en los precios al consumidor fueron 11 productos con aumento y 14 con bajas.

A su vez, hubo cinco productos donde bajó el precio al productor, pero subió su valor en góndola (con incrementos leves), aunque esta es la combinación más distorsiva. Fueron el limón, la cebolla, el brócoli, la carne de novillo y la frutilla.

Situación de los precios de origen en los productos del IPOD

Participación del productor

El aumento en la brecha entre precio de origen y destino se tradujo en un deterioro en la participación promedio del productor en el precio final del producto, que bajó de 22,8% en marzo a 22% en abril.

Participación del productor en el precio final

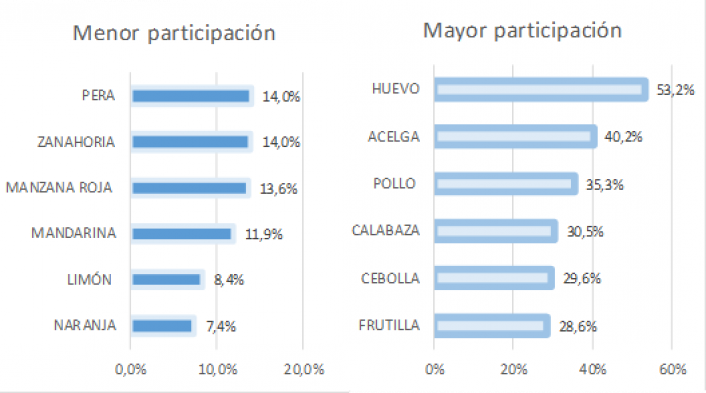

Los productos con menor participación del productor en el precio volvieron a ser: la naranja, donde el productor apenas recibió el 7,4% del precio final, el limón con 8,4%, la mandarina con 11,9%, la manzana roja con 13,6%, y la zanahoria y la pera con el 14% del precio final.

En productos como el huevo el productor se llevó el 53,2% del precio que pagó el consumidor, en la acelga el 40,2% y en la carne de pollo el 35,3%.

Productos con mayor y menor participación del productor en el precio final

Abril 2019

El IPOD es un indicador elaborado por el sector de Economías Regionales de CAME para medir las distorsiones que suelen multiplicar por varias veces el precio de origen de muchos productos agropecuarios en el recorrido desde que salen del campo y hasta que llegan al consumidor. Esas distorsiones son muy dispares según producto, región, tipo de comercio y época del año.

En general, las diferencias están determinadas por un conjunto de comportamientos (algunos especulativos) de diferentes actores del mercado, básicamente de las grandes cadenas de supermercados que se abusan de su posición dominante. Otros son factores comunes como la estacionalidad, que afecta a determinados productos en algunas épocas del año, o los costos de almacenamiento y transporte.

Metodología del IPOD

El Índice de Precios en Origen y Destino (IPOD) comenzó a realizarse en agosto de 2015 como una herramienta para conocer las diferencias en el precio que se pagan por algunos productos alimentarios en el campo y en el mercado de consumo.

El relevamiento para elaborar el IPOD de abril se realizó en la segunda quincena del mes con una cobertura geográfica nacional.

Para obtener los precios de destino se relevaron más de 500 precios de cada producto en la Ciudad de Buenos Aires, la Provincia de Buenos Aires, Corrientes, Córdoba, Entre Ríos, Santa Fe, Mendoza, Salta, San Juan y Santa Cruz. El relevamiento se complementó, además, con un monitoreo diario de los precios onlinede las principales cadenas de hipermercados.

Para obtener los precios de origen se consultó telefónicamente a 10 productores de cada alimento localizados en las principales zonas productoras de cada uno de esos productos.

A través del IPOD se busca conocer la variación en el nivel de precios en dos momentos de la etapa de comercialización de un producto alimenticio. Estas etapas son:

- Precio de origen: precio que se le paga al productor.

- Precio de destino: precio del producto en góndola.

Así, la diferencia de precio origen-destino indica la cantidad de veces que aumenta el precio del producto al comercializarse en góndola.

Ciudad Autónoma de Buenos Aires, 12 de mayo de 2019