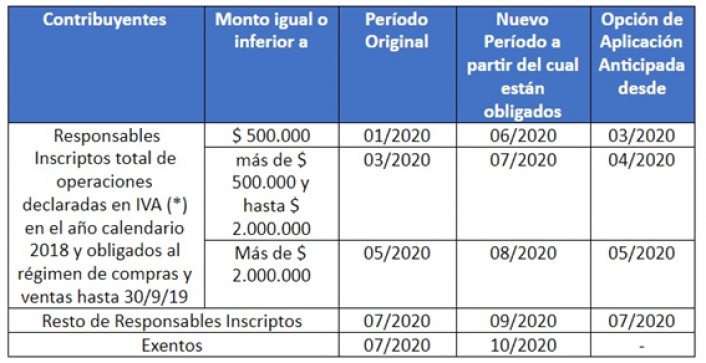

Desde la Confederación Argentina de la Mediana Empresa (CAME) informamos que la Administración Federal de Ingresos Públicos (AFIP), a través Resolución General 4671/2020, modificó las fechas de aplicación de la norma que regula el registro electrónico de operaciones llamado “Libro de IVA Digital”, y las presentaciones de declaraciones juradas de IVA de manera simplificada.

De esta forma, la AFIP determinó un nuevo cronograma de implementación, contemplando la posibilidad de optar por la presentación del Libro de IVA Digital en forma anticipada para los responsables inscriptos:

El Libro de IVA Digital se podrá presentar ante la AFIP hasta el mismo día del vencimiento de la Declaración Jurada del IVA del mes correspondiente. Originalmente se establecía que la presentación debía realizarse hasta el día anterior al vencimiento de la Declaración Jurada del mismo mes.

Asimismo, se habilita la presentación de la Declaración Jurada del IVA en forma simplificada para todos los contribuyentes que deben generar y presentar el Libro de IVA Digital mediante el procedimiento electrónico simplificado.

Para realizar su registro, AFIP informó que los contribuyentes deberán previamente acceder con clave fiscal a través de su sitio web, al servicio “Sistema Registral”, menú “Registros Especiales”, opción “Características y Registros Especiales”, “Caracterización” y seleccionar la caracterización “441 – Registración de Operaciones – Libro de IVA Digital”.

Para acceder a la Resolución General 4671/2020, clic aquí.